Jakie zmiany przyniósł nam rynek mieszkaniowy w połowie 2024 roku?

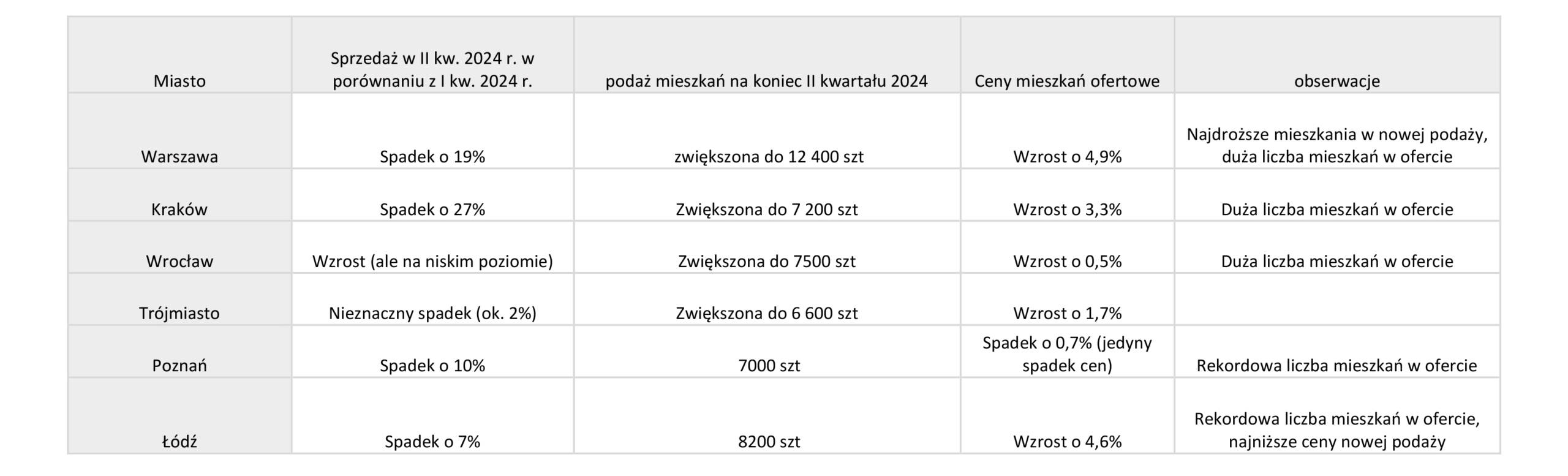

Drugi kwartał 2024 roku przyniósł znaczące zmiany na rynku mieszkaniowym. Brak programu dopłat do kredytów mieszkaniowych wpłynął na zachowanie nabywców, którzy wstrzymywali decyzje zakupowe. W efekcie, sprzedaż mieszkań spadła w porównaniu do poprzedniego kwartału, choć nie we wszystkich miastach spadek był znaczący.

Wpływ braku programu dopłat

Brak programu dopłat do kredytów mieszkaniowych zmusił wielu potencjalnych nabywców do wstrzymania decyzji zakupowych. Strategia “na wyczekanie” stała się dominującą, co doprowadziło do kolejnego kwartalnego spadku sprzedaży, choć nie we wszystkich miastach był on znaczący.

Różnica pomiędzy miastami:

Zmiany w ofercie

Deweloperzy zaczęli częściej oferować tańsze mieszkania, które powstały z myślą o kredytach BK2 w poprzednim roku lub nowym programie dopłat. W odpowiedzi na słabsze zainteresowanie, deweloperzy zaproponowali szeroki wachlarz promocji i wykazali się większą elastycznością cenową. Pomimo niższej sprzedaży i stałym wzroście podaży, dane cen ofertowych w ujęciu całościowym wskazują jednak na stały wzrost cen mieszkań w 6 największych miastach Polski.

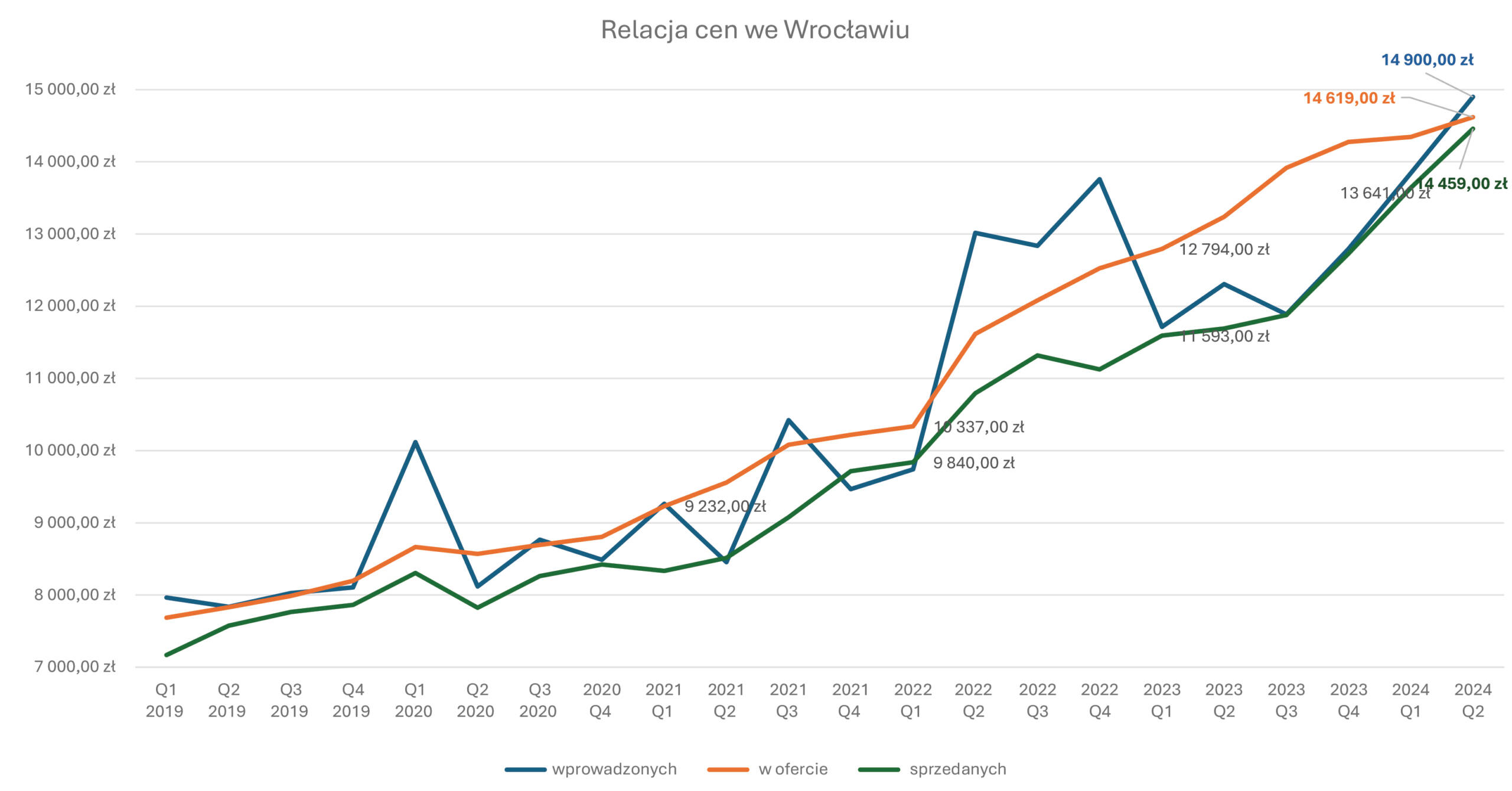

Ceny we Wrocławiu

Relacja cen mieszkań wprowadzanych , ofertowych oraz tych sprzedanych cały czas rysuje trend wzrostowy w przedziale od 1 do 7% i to tylko w ujęciu kwartalnym dla wskazanych zakresów.

Jak zachowuje się rynek?

Deweloperzy i analitycy zastanawiają się, czy wyniki sprzedaży w drugim kwartale wskazują na nową rzeczywistość popytu, do której należy dopasować podaż. Rodzi się też pytanie: czy ceny osiągnęły już limit, który dla znacznej części nabywców jest nie do zaakceptowania?

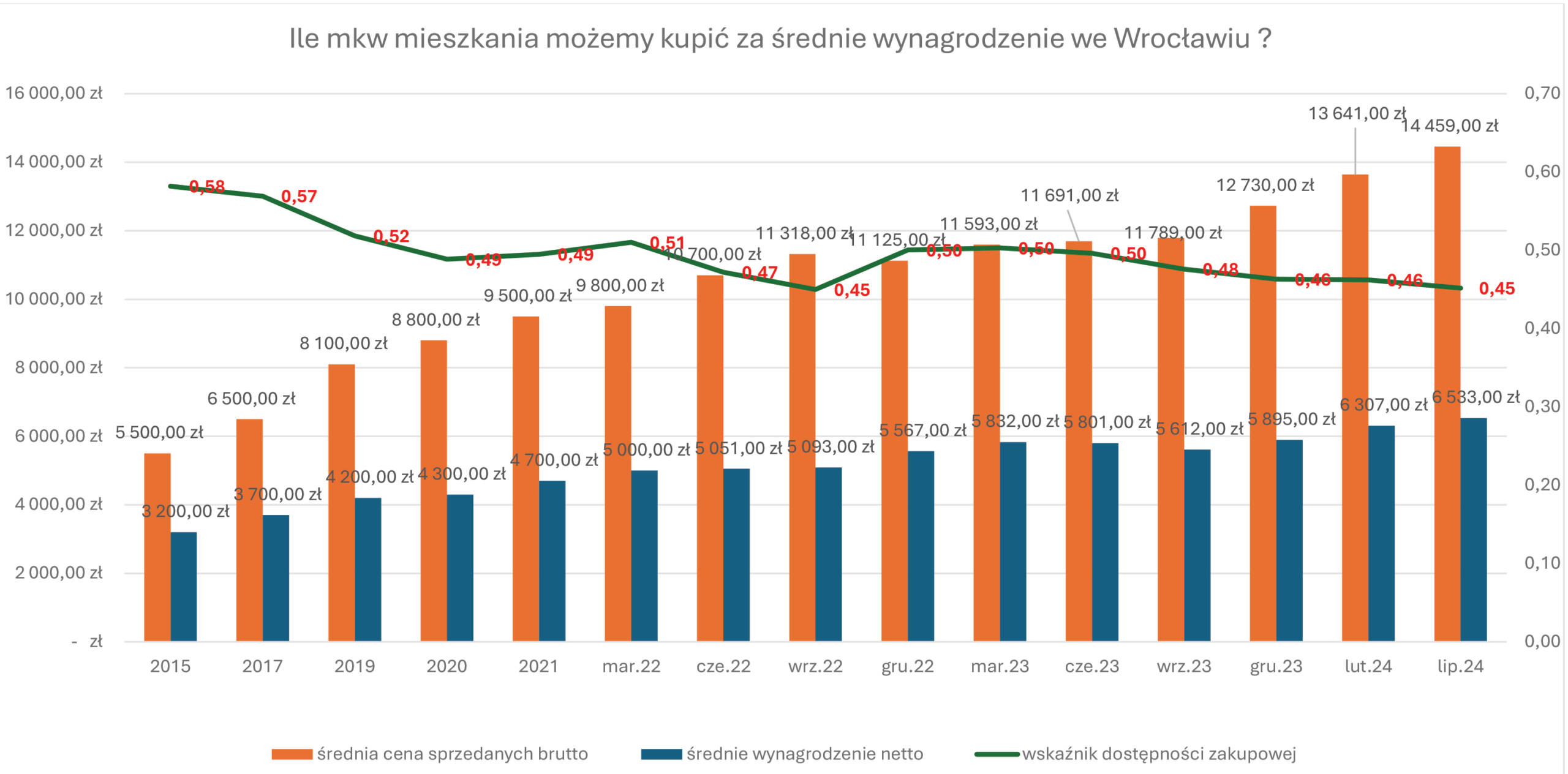

Najważniejsze: Na co tak naprawdę stać młodego mieszkańca Wrocławia?

Dane nie napawają optymizmem. W oparciu o średnie wynagrodzenie GUS dla miasta Wrocławia jego przeciętny mieszkaniec może pozwolić sobie na zakup 0,45 mkw. Niestety jest to tendencja malejąca. W latach 2019 – 2023 zauważyć możemy widoczną średnią w okolicach 0,5 mkw. Od ubiegłego roku zdolność do zakupu spadła zatem o blisko 10%.

Perspektywy Na Przyszłość

Ze względu na nadal wysokie oprocentowanie kredytów bez dopłat i obniżoną zdolność kredytową, spowodowaną przez bufory ostrożnościowe, nie ma powodu oczekiwać szybkiego wzrostu liczby nabywców korzystających z kredytów o rynkowym oprocentowaniu. Prognozy inflacyjne na koniec 2024 roku również nie będą motywować NBP do korekty stóp procentowych, celu ułatwienia pozyskania finasowania na zakup mieszkania. Także najnowsze doniesienia o braku środków w budżecie na rok 2025 na wsparcie nowego programu rządowego potocznie zapowiadanego jako kredyt 0% jednoznacznie przekreśla możliwości na zakup nowego mieszkania przez znaczną część młodego pokolenia. Tym samym dotychczasowa polityka monetarna , coraz to nowe propozycje wsparcia kredytowego oferowane przez poszczególne partie rządzące nie rysują nowej drogi na dojście do własności dla wymarzonego mieszkania. Długookresowym rozwiązaniem dochodzenia do własności mógłby być zatem kompleksowy program Społecznego Systemu Mieszkaniowego.

Piotr Wiak